Mysteel解读:减产及检修并存 4月再生铅产量远不及预期

- 发布人:中国镁质材料网

- 发布时间:2024-05-13

- 浏览量:1475

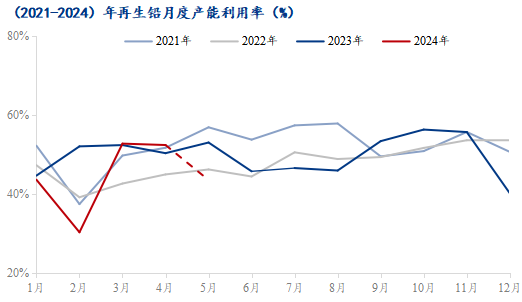

一、4月再生铅产量环比降8%

据Mysteel统计:2024年4月国内持证再生铅企业产能利用率为52.36%(统计口径原料为废电瓶的产出),环比下降0.67%,同比增长4.12%;4月国内持证再生铅企业产能利用率为49.64%(统计口径产出成品为再生精铅),环比下降0.64%,同比增长6.14%。

数据来源:钢联数据

Mysteel铅团队对样本企业的产能进行修正,由于贵州地区5家再生铅冶炼厂危废证到期后未延续,将其处理能力和产能修改为0,4月样本企业总产能修正至758.5万吨。因此,虽然月内再生铅企业出现大面积的减产现象,但4月产能利用率环比降幅并不明显。且受制于原料供应,5月再生铅企业减停产面积或进一步扩大,预计产能利用率将再度下滑。

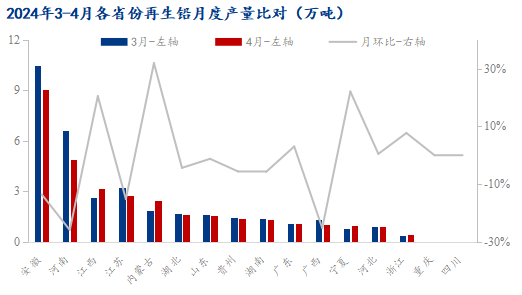

据Mysteel统计:2024年4月国内持证再生铅企业铅锭产量32.64万吨(统计口径原料为废电瓶的产出),环比下降8.00%,同比增长2.23%,远不及预期(此前4月预计产量为37.53万吨);4月国内持证再生铅企业铅锭产量28.79万吨(统计口径产出成品为再生精铅),环比下降3.84%,同比增长9.24%。

数据来源:钢联数据

分地区来看,内蒙古、宁夏、江西产量增幅明显,主要由于以上三个地区3月份炼企产出成品时间普遍较晚,实际生产天数多在20天左右,虽然4月也出现了减产现象,但整体生产时间仍多于3月份。

此外,超半数地区产量环比出现下降,降幅在1%-26%不等。其中河南、广西市场环比降幅均超25%,降幅最大,设备检修、原料供应不足是炼企普遍反馈的缘由;安徽、江苏降幅超10%,湖北、山东、贵州、湖南降幅低于10%,以上6地区产量下降的原因是原料废电瓶紧张,导致4月中旬开始炼企陆续出现减产,减产幅度在20-50%不等,个别企业危废证到期需停产换证。

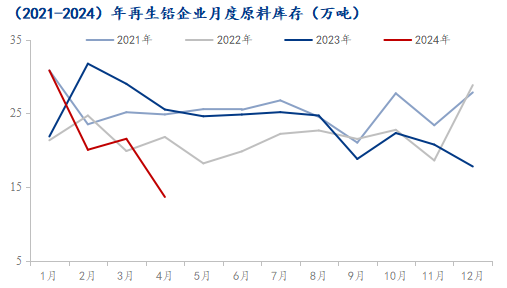

二、淡季废电瓶产废量减少 炼企原料库存降至近4年低位

数据来源:钢联数据

2024年4月再生铅企业厂内原料库存为13.65万吨,环比减少7.9万吨,降幅36.66%。炼企原料库存降至近4年历史低位,多数企业已降至安全库存水平以下,分地区来看,各地原料库存环比均出现下降,其中安徽、河南降幅最为明显,两地原料库存减量占总库存减量的55%。

炼企原料库存下降的原因有:一是终端消费淡季,市场产废量减少;二是铅价持续上涨情况下,废电瓶持货商看涨情绪较浓,存在捂货不出现象;三是4月底,反向开票政策出台,市场多处于观望状态,回收商进出货积极性不高。

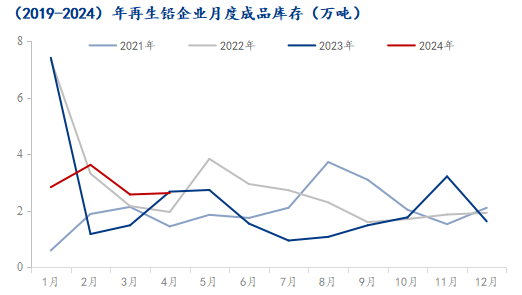

三、炼企大范围减产 成品库存变化不大

数据来源:钢联数据

2024年4月再生铅企业厂内再生精铅库存为2.63万吨,环比小增0.05万吨,增幅1.94%。分地区来看,各地铅锭库存量增减互现,库存下降地区主要为内蒙古、广西,下降原因一方面炼企减产整体产出减少,另一方面铅价持续上涨情况下,炼企积极抛货,降低厂内库存。库存增加地区主要为安徽、河南,增加原因有:一是部分炼企后期有检修计划,库存为检修期的备货;二是下游尚未把货提走,暂做留库;三是炼企盘库,暂停出货。其他地区变动不大。

四、检修及减产并存 5月产出或降至30万吨以下

从调研情况来看,炼企原料到货短期难以得到缓解,再生铅企业减产幅度将进一步扩大,且安徽、湖北、江西、湖南市场部分炼企常规停产检修及换证,5月产出将出现大幅下降;虽然河南市场部分企业检修结束恢复生产,但整体增量远不及检修、减产带了的减量,预计5月再生铅产量或降至28万吨左右。